导读:近些年,北京、天津、山西、巢湖流域、太湖地区、大清河领域等地标陆续出台,部分敏感地区的污水处理排放标准从过去的一级a 达到了准四类、甚至三类标准,为应对不断提升的水质标准,多样性的膜技术组合工艺将得到越来越多的应用。

多样性膜技术组合工艺应用进一步发展

近些年,北京、天津、山西、巢湖流域、太湖地区、大清河领域等地标陆续出台,部分敏感地区的污水处理排放标准从过去的一级a 达到了准四类、甚至三类标准,为应对不断提升的水质标准,多样性的膜技术组合工艺将得到越来越多的应用。

1、污水处理势在必行 膜技术重要度显现

水处理作为膜产业下游的一个重要应用领域,也是膜材料的主要去向:微滤膜主要应用于污水、废水处理等领域;超滤膜在污水、废水处理及回用和给水净水领域应用广泛;纳滤膜主要应用于纯净水、软化水、无离子水、海水淡化等方面;而反渗透膜可应用在海水淡化等领域。

2、mbr水处理膜技术乃重中之重

膜法水处理技术较传统污水处理技术具备诸多优势,我国已将膜技术产业列入了国家战略新兴产业发展规划。mbr在多方面较传统污水处理技术如氧化沟法、a2/o法和sbr法具备优势,其具有出水水质高、剩余污泥少、占地面积小、自动化智能化程度高、脱氮除磷效果好、运行稳定可靠等特点,可以同时解决水污染和水资源短缺问题。

目前,中国mbr市场较集中,碧水源占据我国主要市场份额,占比达到38%,其次是memster和zeon,市场份额占比分别为36%和16%。碧水源、memstar、zenon前三家合计占据90%市场。

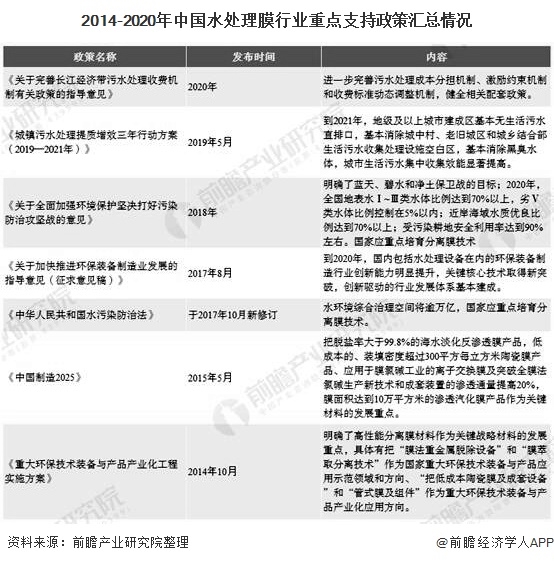

3、政策春风持续“加热”水处理膜行业

近年来,中国膜产业已经进入一个快速成长期,反渗透、超滤、微滤等膜技术在海水淡化、给水处理、污水回用等领域的工程应用规模迅速扩大,多个具有标志性意义的大型膜法给水工程、污水回用工程及海水淡化工程相继建成。近年来,政策支持、污水提标、污水资源化需求提升、水价提升以及膜成本降低等因素,促使膜技术市场持续扩容,膜法水处理已逐渐成为水处理技术的发展方向,市场占有率有望进一步提升。

上世纪90年代,mbr已广泛应用于欧洲及北美的污水处理市场时,国内才刚开始出现。mbr在中国虽然起步较晚,但发展异常迅速。2002-2004年,mbr在中国开始较大规模的工程应用;2012年后全球大型mbr项目主要集中在中国境内。随着我国城市污水治理与饮用水质量日益受到重视,我国膜产业需求量巨大,目前已经基本建立了膜材料、膜元件、膜组件、膜装置等要素的产业链。

据中国膜工业协会数据显示,2016年我国膜产业市场规模已经达到1400亿元,2019年为2200亿元,预计在2022年市场规模将达到3610亿元。