gfk中怡康推出2022 h1家电市场总结系列报告,本期聚焦家用净水设备市场。今年末端净水市场需求量有所收缩,前端、末端线上渠道多个品类均价走低,但厨下纯水机需求较大,消费者对厨下纯水机颜值高度关注。预计全年市场规模体量有所下降,线上市场相对乐观。

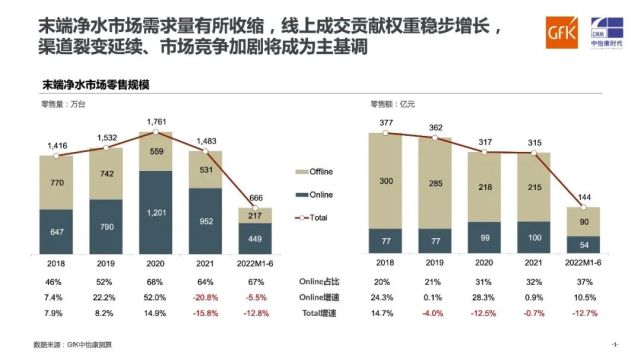

末端净水市场今年上半年的零售量额分别达666万台和144亿元,需求量较去年有所收缩。线上渠道零售量优于线下,但线下渠道零售额占比较大。渠道裂变延续、市场竞争加剧将成为市场的主基调。

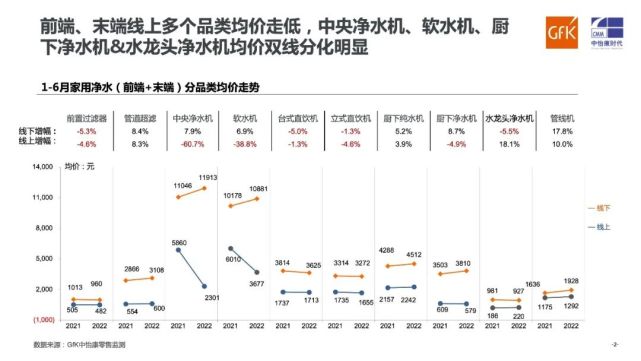

从不同渠道、不同品类均价走势来看,前端、末端线上渠道多个品类均价走低,以中央净水机和软水机为例,今年上半年其线上渠道均价分别同比下降了60.7%和38.8%。中央净水机、软水机、厨下净水机的均价双线分化明显,如中央净水机线下均价高达11913元,但线上均价仅为2301元,均价差达9612元;软水机的线下均价也比线上高出7204元。

回顾今年1~6月双线渠道末端净水市场细分品类的零售额份额变化情况,gfk中怡康发现市场仍以厨下纯水机需求为主,其线上渠道零售额份额同比增长了11.5%;嵌入式直饮机线上渠道零售额份额甚至同比增长了294.3%。同时,线上渠道的台式直饮机、双线渠道的管线机市场热度也比较高,ro反渗透品类仍是支柱。

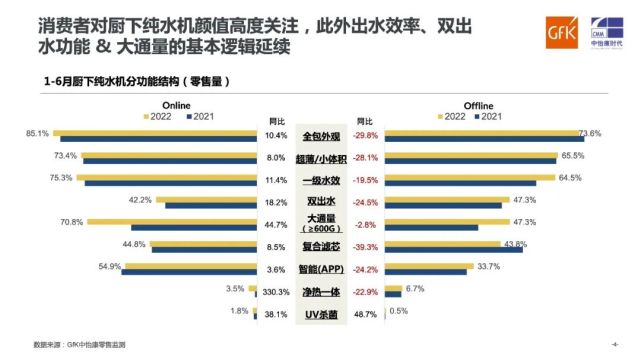

通过对厨下纯水机不同功能市场表现的研究可见,消费者对厨下纯水机颜值高度关注,“全包外观”“超薄/小体积”等功能在今年上半年线上渠道的零售量同比分别增长了10.4%和8.0%。此外,“出水效率”“双出水功能”“大通量”的基本逻辑延续,在线上渠道具备这些功能的产品也分别有不同程度的零售量同比增长。

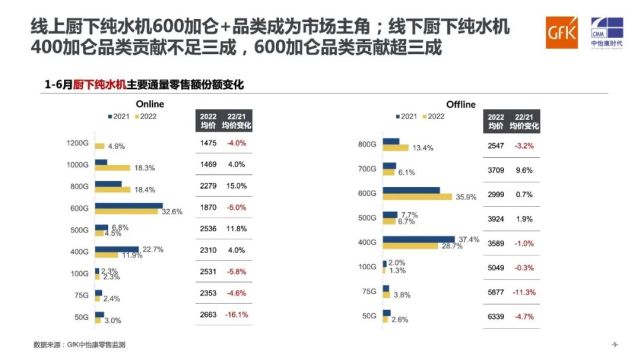

同时,gfk中怡康在对厨下纯水机主要通量零售额份额的研究中发现,线上渠道厨下纯水机600加仑+品类已成为市场主角,今年上半年的零售额份额已超七成;线下渠道厨下纯水机400加仑品类对整体零售额的贡献不足三成,600加仑品类贡献超过三成。

gfk中怡康预测,2022家用净水市场规模体量有所下降,线上市场相对乐观。预计前端和末端净水的全年线上渠道零售量分别达255万台和927万台,零售额分别达15亿元和106亿元。

文章来源:gfk中怡康